hongkongdoll 最新 年内股价跌幅超40%,同仁堂若何了?

发布日期:2024-09-15 23:07 点击次数:102

截止9月13日收盘hongkongdoll 最新,同仁堂年内跌幅已卓绝40%,看成历史悠久的中药老字号品牌,同仁堂现时所濒临的逆境与挑战成为阛阓照应的焦点。

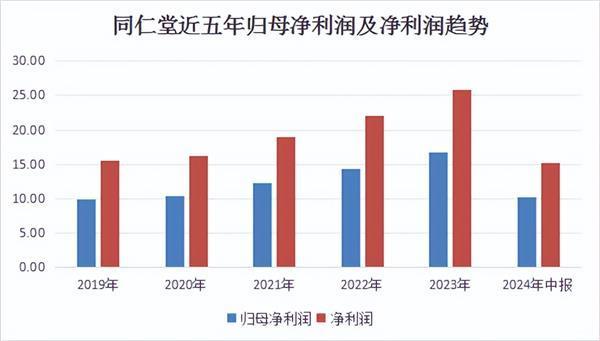

本年股价大幅走弱的背后原因是什么?同仁堂最近发布的2024年半年度论述似乎给到了谜底。尽管同仁堂在上半年竣事了97.63亿元的营业收入,但这一数字仅比旧年同期微增0.02%,险些不错视为与旧年持平。与已往三年的增速比拟,这一数字更是大幅下滑,无疑加重了阛阓对公司畴昔增长能源的担忧。

在利润方面,同仁堂诚然仍然竣事了约10.21亿元的净利润,同比增多了3.49%,但这一增幅却远低于前几年双位数的增长水平,降至了个位数增长区间。同期,基本每股收益也仅同比增多3.48%,与净利润的增长保持同步。更值得照应的是,公司筹划行为产生的现款流量净额及毛利率也出现了较大幅度的下滑。筹划性现款流量净额与上年同期比拟着落了惊东谈主的99.38%,而毛利率也从2023年的47.29%着落至43.9%。

筹划性现款流量净额下滑99%

同仁堂,这家以筹划行为为现款流复旧,且鲜少涉足弥远钞票投资的公司,其钞票结构虽稳,却也在阛阓变化中显过劲不从心。本年上半年,公司事迹增长权贵放缓,首要原因是旧年同期的高基数效应,自2022年第四季度起,同仁堂的事迹暴增与疫情考究有计划,而非居品力的着实提高。疫情事后,药品需求急剧开释后转为低迷,加之原材料价钱的大幅高潮,成功冲击了公司的净现款流和毛利率。

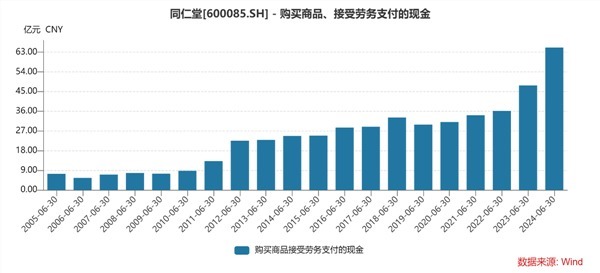

同仁堂自我评价为“在同期高基数上竣事了稳中有增”,增长能源不及的践诺如故摆在桌面。筹划行为产生的现款流量净额较旧年同期下滑99%,公司在半年度论述中暗意:主如若本期购买商品、承袭劳务支付的现款大幅增多所致。

同仁堂购买商品、承袭劳务支付的现款在旧年上半年为47.82亿元,本年上半年暴增至65.14亿元。

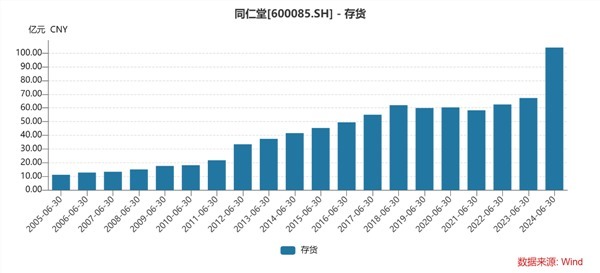

同期,同仁堂的存货也由2023年上半年的67.2亿元暴增至目下的104.08亿元。

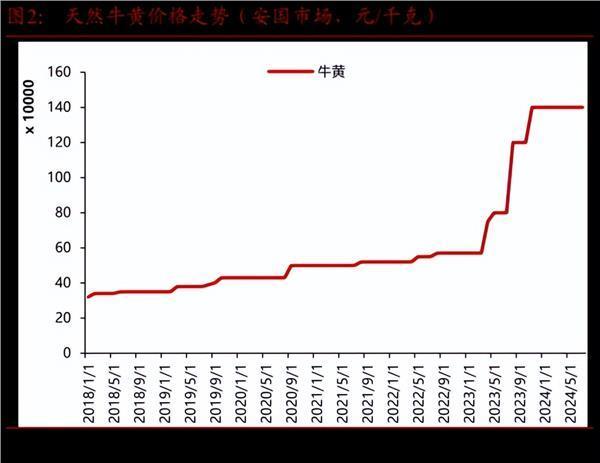

原材料资本上升、存货激增等变化突显了同仁堂在资本畛域上的巨大压力hongkongdoll 最新,尤其是同仁堂的中枢居品——安宫牛黄丸的原材料自然牛黄等价钱的高潮。

为支吾牛黄价钱上升,香港上市的同仁堂科技在本年6月份调治价钱,港版港版一粒装安宫牛黄丸的价钱为1280港元,而6粒装的价钱为7680港元,这比之前的售价跳跃卓绝20%。而在A股上市的同仁堂股份有限公司本年并未祭出涨价策略。

在原材料价钱持续攀升的布景下,公司的利润空间被进一步压缩。尽管公司试图通过降本增效、严格畛域用度来保住净利润的增长,但原材料资本高潮带来的压力已经千里重。

另外,同仁堂的主营业务虽涵盖中成药的坐褥与销售,并领有完满的产业链条,但其营收组成中,医药工业收入占比虽略高于买卖指令销售设施,但合座毛利率的出奇性可能狡饰了集团里面利润改变的问题。与片仔癀比拟,同仁堂的合座毛利率虽收支未几,但净利润率却远低于敌手,这主要怨尤于其手工坐褥面容带来的妙手力资本。

撇开安宫牛黄丸这一明星大单品,同仁堂的其他中药居品多呈现低毛利、低净利、增速低的特质,这一近况无疑加重了公司在事迹增长上的逆境。

分拆上市利或弊?

同仁堂集团坐拥三家上市公司——1997年于上交所登陆的北京同仁堂股份有限公司、2000年及2013年接踵在港股挂牌的同仁堂科技与同仁堂国药,以及正筹备港股IPO的同仁堂医养,加之同仁堂买卖投资集团、同仁堂健康药业集团等多个子集团,看似疆域宏大、枝繁叶茂,也给企业内控和惩处结构带来贫乏。

从集团架构而言,同仁堂、同仁堂科技、同仁堂国药虽同处一级子集团地位,形如“兄弟”,但潜入股权结构,其有计划则如迷宫般盘根错节。1997年,同仁堂集团精选优质钞票注入同仁堂竣事A股上市;只是三年后,又将制药二厂等资源注入同仁堂科技,促其港股上市;至2013年,同仁堂科技再度分拆钞票,配置同仁堂国药并推至港股。这一系列操作导致同仁堂辗转持有同仁堂科技46.85%股份,同仁堂科技又持有同仁堂国药38.05%股份,同期同仁堂还成功掌抓同仁堂国药33.62%股份,股权有计划长短不一。

在扮装定位上,同仁堂主打中成药传统剂型,同仁堂科技则聚焦于新式剂型,而同仁堂国药则专注于外洋阛阓的分销相聚开发。可是,这种看似明晰的定位并未能透澈幸免里面竞争。至极是同仁堂与同仁堂科技,两者在国内阛阓居品相通,破费群体重复,存在一定的同行竞争问题。如同仁堂科技销售的安宫居品,其净利润中仅约半数能通过股权有计划回馈至同仁堂,两家公司虽分享“同仁堂”品牌,却堕入了既配合又竞争的扰乱境地。

此外,同仁堂股份公司的股权结构尤为复杂,除买卖板块外,其他关键子公司虽计入财报却未竣事控股,导致公司财报净利润远高于归母净利润,存在无数少数股东职权。

老字号“潦倒”的发展史

打开同仁堂近30年的企业发展史,其事迹大体上看守了增长态势,但时间也资格了三次首要的事迹下滑危险,每一次齐险些关乎企业的幸运走向。

性爱电影初次事迹赔本,发生在2003年,主要受非典疫情爆发影响,原材料药材采购价钱暴涨。可是,同仁堂宝石不涨价、不休售,诚然当年齿迹赔本,但却得回了破费者的歌颂和信任。此次危险更像是一次发展中的小插曲,对同仁堂的品牌形象酿成了积极的影响。

可是,随后的两次事迹下滑,则让这位中药老老迈同仁堂迟缓掉队。2006年,发改委集中三次调低药品价钱,同期原材料涨价、企业竞争加重等身分导致不少药企利润着落,同仁堂更是大跌48.46%。这一时刻,云南白药凭借牙膏居品的宇宙热销,营收和净利润双双增长,从而取代了同仁堂“中药一哥”的地位。而后十余年,同仁堂未能重夺第一,反而又被死后的片仔癀反超。

2018年,同仁堂迎来了重击。年末爆发的“同仁堂落后蜂蜜门”事件,将其推至公论风口浪尖,同期揭开了同仁堂里面管束繁芜的问题。这关于弥远依靠品牌上风的同仁堂来说,无疑是一次巨大的打击。该事件导致同仁堂市值驱动不敌片仔癀,而后净利也被反超。

在命途多舛的那两年里,同仁堂横遭不幸。在爆发口碑危险的同期,产能供给又出现了问题。2019年,同仁堂濒临产能倒移、环保限产的压力,总体拓展顺序放缓。旗下考究药品坐褥业务的同仁堂科技也濒临产能问题,对事迹产生了较大影响。最成功的后果是,2019年同仁堂科技中成药坐褥总量较上年同期着落约20%以上,同仁堂更是十年来初次出现营收和净利双双下滑,到了2020年仍未止住下滑趋势。

药品性量频发,背后势必是里面管束出现了粗莽。在热烈的阛阓竞争环境下,有才气的后辈频出,同仁堂必须进行苦难的变革,不然只可看着一个又一个后辈将其落于死后。在剥肤之痛之下,同仁堂里面驱动青睐整改,专注提高里面管束及全面开展质地管束风险自查整改,并放缓向集团采购自有居品。

2021年,同仁堂新管束层上任后启动了筹划校正,股东集团“三步走”政策,并启动新一轮营销校正,打造了四个工作部加两个专项小组“4+2”筹划步地,厘清了工作部职能,从而提高了筹划后果和盈利才气。这一年,同仁堂终于重回增长轨谈,营收同比增长13.86%达146.03亿元。

在新冠疫情布景下,中医药的理解度权贵提高,中药阛阓因此迎来了稳步增长的全新发展阶段。同仁堂事迹在2021年至2023年时间持续回暖,各方面运营情状均得到了权贵改善。可是,步入本年,企业濒临着原材料价钱权贵高潮与动销不畅的双重挑战,导致了上半年齿迹增速的大幅放缓,同期筹划性现款流净额也出现了大幅度的下滑。目下原材料价钱依旧看守高位,营销压力突显,对同仁堂的管束层建议了严峻的西宾。

对此,同仁堂在半年度论述中暗意:公司密切照应中药材价钱波动,凭据坐褥需求、巨额需求药材走势,实时研判采购有计划,合理畛域资本,作念实政策储备;通过深化采购校正、执行种采联动、与大型栽植基地配合等面容,建立范例化的药材采购和管控机制,灵验支吾原料价钱波动及原料质地管控风险;提前布局濒危药材的保护和替代征询,以支吾畴昔可能出现的濒危药材清寒问题。同期,公司持续通过开展居品性量规范征询、药品临床征询、药品溯源、坐褥线本领创新等多种措施,继续提高居品安全性、灵验性保险,确保居品性量。

跟着管束层的深化采购校正、作念实政策储备等措施落实hongkongdoll 最新,同仁堂三季度事迹泄漏是否能迎来改不雅,证券之星将赓续照应。